こんにちは、鬼塚祐一です。お金が増えるだけでなく税金まで安くなる方法があります。

あなたも効率良く貯めながら節税することが出来るようになりますよ。

経費で貯蓄をする、と考えると分かりやすいかもしれません。

まずは、どれくらい税金が安くなるのか?をお話ししますね。

たとえば、月5万円ずつ積立すると、年間で60万円貯まります。

この60万円を今年の所得から控除できるのです。

仮に、課税所得が500万円の場合、納める税金が18万円少なくて済みます。

課税所得1000万円の場合は、25万8千円もお得になります。

60万円貯まって、しかも25万8千円の節税ができたわけです。

積み立てた金額の43%ぶんの税金がお得になった、という計算になります。

言いかえると、43%のリターンを得ることが出来たと考えることもできます。

実は、この貯め方ができる方法は3つあります。

国民年金基金、小規模企業共済、確定拠出年金です。

どれを利用しても、節税出来る金額は同じです。

しかし、将来受け取れる金額に大きな違いが出来てきますので、どの方法を使うかは、慎重に選ぶ必要があります。

国民年金基金と小規模企業共済は利率が決まっています。

それにたいして、確定拠出年金は自分で運用することになります。

つまり、上手に運用することが出来れば、効率的に増やしていくことが出来るわけです。

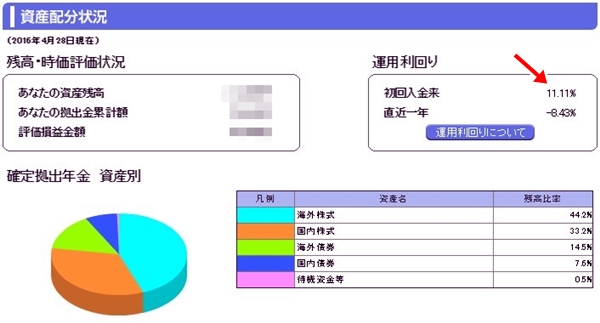

では、8年前に確定拠出年金をスタートした人が今どうなっているか?

実績をお話しますね。

年利11.11%で運用出来ています。

2008年11月~2016年4月

しかし、この8年間は、ギリシャ危機や震災やテロ、最近の中国ショックなど、いろいろありました。

それでも、淡々と続けた結果、年利11.11%です。

現在、定期預金の金利が0.01%ですから、なんと1100倍以上の利率ということになります。

では、月5万円積立をして、11.11%で運用出来たら8年後にいくらになるでしょうか?

積立総額は480万円になります。

それが、756万円に増えてくれる、つまり、276万円のプラスという計算になります。

このように確定拠出年金を活用すると、効率良く増やしていくことが出来るようになります。

しかも、最初にお話ししたように、住民税や所得税まで安くなってくれます。

それでは、セミナーを受講された方から感想が届いてますので、ご紹介しますね。

鬼塚さま

こんにちは。

先日は、ありがとうございました。

セミナー内容とは異なることにも、お答えいただき、参考になりました。

個人自営業として、「お金」の不安は、仕事にせよ、家計にせよありました。

でも、個人で仕事をしながらも、お金を増やす!

それは、投資。

この投資について、色々な角度から、比較してお話をしていただき、良かったです。

節税をしながら、お金が貯められる3つの制度。

まずは、10年を目標として、のんびりと~

帰宅後、主人に話すと、少額からでもできるならOKということで、まずは、私から始めたいと思います。

こういった節税をしながら、お金がたまる技?を、もっと早くから知っていれば、若いうちから活用できたのに・・・

そうも思いましたが、鬼塚さんと出会えたのもタイミングで、今回、投資をしようと思えたのもタイミング。

前向きにとらえ、上手に「お金」をためたいと思います。

セミナーへ参加して、良かったです。

ありがとうございました!!

鬼塚さん

日曜日はセミナーに参加させていただきありがとうございました。

自分を含め、投資信託で長期で利益が出ている人のことを聞いたことがなかったので、なるほど、と目からウロコが沢山落ちました。

一つだけでなく、投資信託そのものでも分散投資、リバランスをやり、少なくとも10年続ければ、利益を増やし続けていくことが可能なのですね。

何もしないだけでは、お金を増やすことはできないばかりか、減ってしまうかもしれないこれからについて、有益な情報をいろいろ教えていただいて感謝です。

他の参加者さん方がどんなことを心配されているのか、考えているのか知ることもできたので、得るものが更に増えた気がします。

日々日本中を飛び回りご活躍でいらっしゃいますが、このところ天候も変わりやすいですので、お体にもお気をつけください。

またお会いできるのを楽しみにしております。私ももっと勉強させていただきます!

ありがとうございました。

鬼塚さん、今日はたくさんの有益な情報を教えて下さりありがとうございました。

「税金対策」について、会社員の私にも、聞いて得する、ネット検索や他でも聞けないようなお話をしていただいて、参加して本当に良かったです。

将来に向けて、自分は具体的に何をしたら良いのかがわかりました。

これからも鬼塚さんのブログを拝見して、いろいろな情報を教えていただきたいと思います。

また、東京に来て下さいね。

投資に興味がある方がいたら、鬼塚さんを紹介したいです。

これからのご活躍お祈りします。

鬼塚様

先日は、とても勉強になるセミナーを有難うございました。

NISAの有用性などが見えてきて、とても為になりました。

また、実際の商品を、スクリーンに表示して、皆さんと一緒に検証してゆく、と言うのは、具体的に目論見書のどこをどの様に目を付けて、読み解いてゆけばよいのか、

前半での鬼塚様の様々な説明の中でどの知識が使えるのかを指摘して下さりながら、内容を具体的な商品の説明の中で振り返りながら、応用してゆくと言うステップを踏んで、より実践的で、とても勉強になりました。

学んだ内容が実際の場面でどのように使えるのかが理解出来るのは、とても大切な事だと思いました。

商品を選ぶのは自分自身ですし、自分のお金を使うのも、守るのも自分自身なのですからね。

正しい知識を身につけ、正しく使ってゆく事の大切さを改めて思いました。

鬼塚様程にはまだまだ(そしてきっと一生)無理ですが、少しでも読み解ける能力、見抜ける力を養ってゆければと思いました。

有難うございました。

今後も折に触れて参加させて頂きます。

鬼塚さん こんばんは!

昨日はお世話になりました~。

ちょっと飲みすぎたのか、今朝は二日酔いでした(笑)

実は、2年前に、銀行の行員さんに、「毎月おこずかいが入ってくるので楽しみですよ!」と勧められるまま投資をしました。

だけど、その投資信託の投資先がどういうものなのか全く知らずにいた事が気になっていました。

昨日のセミナーで思い切って、その投資信託について質問をしましたら、

・投資先を決める時のポイント

・目論見書のどの部分をチェックするのか

を分かりやすく説明して頂き、もっと早くお話を聞いていれば、こんなリスクが大きい投資先は選ばずに済んだと思うとショックでした。

懇親会に行く途中でメンバーの方からも、

「投資先を決める時、どこを見れば良いかよくわかりました。」

とおっしゃっていたのを聞いて、私だけではない事が分かり、思い切って質問して無駄ではなかったと思いました。

私のような方が、沢山いらっしゃるのだと思うと、鬼塚さんのセミナーをもっと多くの方々に早く聞いてほしいと思いました。

今後も、ランチ会等に参加したいと思いますので、よろしくお願い致します。

いかがですか?

セミナーではとにかく具体的な話をしました。

なので、何をすべきかが明確になり、すぐに実行に移すことが出来ます。

それから、

「今は儲かってるから月10万円は貯めれるけど、めちゃくちゃ忙しいので、5年後からは仕事をセーブしたい。そうなると、貯めれなくなるかも。」

というようなご相談がけっこうあります。

こういうケースでは、投資信託を利用するという方法があります。

たとえば、銀行預金から、500万円を引き出して、投資信託を購入します。

さらに、月10万円ずつ投資信託の自動積立もスタートします。

5年後からは仕事をセーブして収入が減ることが見込まれるので、積立はストップします。

積立は停止しますが、それまでに購入した投資信託はそのまま運用を続けます。

6%で運用できれば、20年後に、3276万円になってくれます。

これなら、仕事をセーブして収入が減っても、安心ですよね。^^

では、まだまだセミナーの感想が届いてますので、ご紹介しますね。

鬼塚様

こんにちは。

福岡セミナーでは大変お世話になり有難うございました。

NISAと投資信託のお話が非常に興味深かったです。

若い方には確定拠出年金の事も凄く参考になったことでしょうね。

若ければ若いほど早めにスタートして貰いたいと思うことでした。

鬼塚様の話はとても丁寧で、細かい所もきちんとフォローして下さるので解り易いでした。

月々5000円でも50000円でも地道に長く続けることが大切ですネ~。

それから、懇親会すごく楽しかったです。

色々アドバイスも有難うございました。

先日は目からウロコが出る経験をさせていただきありがとうございました。

こういったセミナー自体、参加するのは初めてだったのですがとても勉強になりました。

わかりやすく具体的に今何をしたらよいのか教えていただけたのが特によかったです。

そして大事なのは行動に移すことでもあると実感しました。

セミナーの内容だけではなく、自分の人生を考える時間をいただけた気がします。

これから少しずつではありますが前向きに行動していきたいと思います。

またセミナーがある際は参加させていただきたいです。

本当にありがとうございました。

鬼塚様

昨日のセミナーは、「参加者からの事前質問に対する回答」のコーナーが具体例となり、わかりやすくて良かったです。

今年1月より夫が個人事業主になったので勉強の必要性を感じています。

以前、マネックス証券に口座を作ったのですが、作っただけです。(笑)

また、このような機会があれば参加させて頂きたいと考えております。

どうぞよろしくお願い致します。

セミナーとても勉強になりました。

確定拠出年金は、積み立てしていたので、ある程度は分かっていましたが、国民年金基金や小規模企業共済の違い、税金がお得になる受け取り方など目からウロコでした。

また、東京にいらしたときには、ぜひセミナーを受けたいと思います。

いかがですか?

このセミナーの東京開催分を撮影しました。

撮影したものをDVD化しました。

これで、いつでも勉強して頂くことができます。

では、DVDの内容をお伝えしますね。

DVDは3枚組になっています。

ディスク1(78分)

・お金が貯まるだけではなく税金まで安くなる3つの制度

あなたの所得によって、どれくらい税金が安くなるのか?は変わります。

そこで、所得別に節税できる金額を計算しました。

また、お金が1番増えてくれるのはどれか?をシミュレーションしました。

・予定利率だけで判断してはいけません!

利率が高いほうがお金が増えてくれそうですよね。

しかし、きちんと計算してみると、意外な結果が分かります。

・確定拠出年金で上手に運用する方法

3つの方法を組み合わせると、上手に運用できるようになります。

・初心者のうちはREITを選択肢から外しておきましょう。

実は、確定拠出年金の中身は、投資信託で運用することになります。

その投資信託の商品ラインナップを見ると、REITというものがあります。

REITは人気がありますが、初心者のうちは選択肢から外しておいたほうが無難です。

その理由をお話ししています。

・投資信託の基準価格とは?

株式でいう株価のようなものが、投資信託の基準価格だと思って下さい。

・年代別の運用シミュレーション

30歳、40歳、50歳と年代別に、確定拠出年金で、どれくらいお金が増えるかをシミュレーションしました。

・確定拠出年金のお得な受け取り方は?

確定拠出年金には3つの受取り方があります。

一括、分割、併用の3つです。

どの受取り方が1番お得なのかを、30歳、40歳、50歳と年代別に試算しました。

ディスク2(98分)

・専従者が確定拠出年金をする場合、掛金はいくらが最適か?

30歳、40歳、50歳と年代別に、最適な金額を試算しました。

・確定拠出年金はどこの金融機関を選ぶといいのか?

口座管理手数料の安さと、商品ラインナップの充実度を比較すると、選ぶべき金融機関が分かります。

・円ヘッジ「あり」と「なし」の意味と選び方

確定拠出年金の商品ラインナップを見ると、円ヘッジ「あり」とか、円ヘッジ「なし」とか書いてあることがあります。

それぞれに、メリットとデメリットがありますので、上手に使い分ける方法をお話しします。

・バランス型ファンドのデメリット

運用会社のホームページをお見せしながら解説しています。

・確定拠出年金と小規模企業共済を併用している場合のお得な受け取り方

お得な受け取り方が2つあります。

5年以上ずらして受け取る方法と、もしくは、同時に受け取る方法です。

一番お得になるほうを選びましょう。

・小規模企業共済と国民年金基金はどちらを優先すべきか?

予定利率の仕組みを比較すると、どちらを優先すべきかはカンタンに分かります。

・国民年金の5つのメリット

たまに国民年金を納めていない方をお見かけします。

国は信用していないから、自分で貯めたほうがまし、という感じです。

しかし、国民年金には、年金が受け取れる、というだけではなくて、他にも5つのメリットがあります。

これが分かると、生命保険の保険料をかなり安くすることも可能です。

・付加保険料は納めたほうが良いのか?

月400円だからといって、あなどってはいけません。

年利を計算してみると驚きの結果が!

・自営業の方が1億円貯めてリタイヤする方法

確定拠出年金だけでは1億円を達成することは出来ません。

投資信託も併用することにより1億円貯めることが可能になります。

・NISAとは?

・投資信託はどの金融機関で購入したらいいのか?

金融機関を選ぶときに絶対外せない判断基準が2つあります。

・投資信託を選ぶときの4つのポイント

商品が多すぎて、どれを選んでいいか分からない、という声をよく聞きます。

でも、実は、選び方は意外とカンタンです。

4つの条件を満たしている投資信託を選べばオーケーです。

・積立できるのは、あと5年くらいかな?という場合の増やし方

5年しか積立できなくても、老後に毎月31万円受け取ることが出来るようになる方法があります。

この方法が利用できる証券会社が2社あります。

・投資信託と小規模企業共済はどちらが有利なのか?

投資信託は効率よく増やすことが可能ですが、節税メリットはありません。

小規模企業共済は所得税や住民税を安くすることができますが、利率は低いです。

では、どちらが有利なのか?をシミュレーションして比較しました。

・確定拠出年金を申し込むときに間違えやすいポイント

金融機関のホームページをお見せしながら解説しています。

ID・パスワードが届いたら、必ずやらないといけないことがあります。

これをしないと、確定拠出年金をする意味がありません。

・NISA口座を開設するときに、つまづきやすいポイント

証券会社の申込みページをお見せしながら解説しています。

セミナーの最後に質疑応答の時間を設けました。

すべての質問をディスク3に収録しております。

このような質問にお答えしました。

ディスク3(58分)

・SBI証券で投資信託の積立をしたいのですが設定方法が分かりません

引き落とし口座をどこにするか?と、どの投資信託で積立をするか?の2つを設定する必要があります。

実際の管理画面をお見せしながら解説しました。

NISAを利用した積立の設定の仕方も説明しております。

お話ししている通りに進めて頂ければ、カンタンに設定することが出来ますよ。

・リバランスの仕方はどうしたらいいですか?

リバランスの仕方には2通りありますので、上手に使い分けましょう。

また、リバランスの比率計算を自動でしてくれるエクセルツールが無料でダウンロードできるサイトをご紹介しています。

・SMBC日興証券でNISAをしています。SBI証券でもNISAはできますか?

利用できる場合と出来ないケースがあります。

できる場合、どのような手続きが必要になるかをお話ししました。

・50代の専従者です。確定拠出年金とNISAを併用したほうがいいですか?

人によって違うのですが、今回は、NISAのみがいいですよ、というアドバイスをしました。

その理由とは?

・スゴ6とセゾン投信で運用しています。どうでしょうか?

スゴ6の正式な商品名は、SBI資産設計オープンと言います。

セゾン投信とともに、どちらも評価の高いバランス型ファンドです。

ただし、メリットがあればデメリットもあります。

特に、気を付けておくべき大きな弱点が2つありますので、解説しました。

DVDは3枚組で、時間はトータルで234分です。

2016年5月29日に開催したセミナーを収録したもので、法律や制度、金融商品の内容などは予告なく変更される場合があります。

さらに、特典をご用意しております。

1、質疑応答の補足(動画23分)

「信託報酬が高くても運用成績が良ければアクティブファンドでもいいのでは?」

というご質問を質疑応答のときに頂きました。

たしかにアクティブファンドもありですが、初心者のうちは、信託報酬が低いインデックスファンドを選ぶ、で問題ありません。

ただ、せっかくなので、セミナーでは詳しくお伝えできなかった、アクティブファンドについて動画で解説しました。

2、セミナー当日に使用したテキストのPDF版(64ページ)

プリントアウトして、DVDと一緒に見て頂くと、より理解が深まると思います。

お申込み後に届くメールから、すぐにご覧頂くことが出来ます。

価格は、送料無料・税込みで、3万円です。

発送は、DVDを撮影してくださった、株式会社TKデザインの高橋勝己さんにお願いしています。

「発送元:株式会社TKデザイン 品名:鬼塚祐一様商品(DVD)」という表記で、お届けします。

入金確認後、7日間以内の発送となります。

決済システムはインフォカートを利用しております。

お支払い方法は、クレジットカード払い、銀行振り込み、からお選び頂けます。

価格は3万円(税込み・送料無料)です。

お金が増えるだけでなく税金まで安くなる!個人事業主のための貯蓄セミナーDVDのお申し込みはこちら