2019年4月30日24時で販売を終了します。

こんにちは、鬼塚祐一です。

あなたも、マイホームも学費も老後の安心も手に入れませんか?

「一生お金に困らない!マイホームも学費も老後の安心も手に入れるセミナー」がDVDになりました!

最近よくあるご相談は、

「旦那が当てになりません。自分で教育資金や老後資金は貯めたいです。」

というものです。

男性はどちらかというと、貯蓄が苦手な傾向にあります。

お金はあるだけ使ったり、かと思えば、急に投資に目覚めてギャンブルみたいなものに手を出したり、などなど。

そこで、多くの家計を預かる女性が、「私が何とかしなきゃ!」と思われているようです。

では、まず、1000万円の貯蓄を達成する方法をお話しますね。毎月2万円、準備して下さい。

共働きの場合はお給料の中から、パートをしている場合はパート代から、専業主婦の場合は、ご主人のお給料からこっそり。(笑)

その2万円で、積立投資というものを開始します。

それを6%複利で運用できれば、22年後には1074万円になってくれます。^^

もし、月4万円できれば、2149万円です。

では、積立が出来ない場合はどうしたらいいでしょうか?

今ある貯蓄の一部を活用すれば良いのです。

たとえば、ご主人が知らない独身時代の隠し財産はありませんか?

その隠し財産から、300万円を一括で投資して6%で運用できれば、21年後に1019万円になってくれます。

今度は、実例をご紹介しますね。

5年前にセミナーを受講された専業主婦の方が、830万円貯めたので、念願の一戸建てを購入されました。

セミナー受ける前の貯蓄額は、180万円でした。

つまり、5年で650万円も貯めることが出来たわけです。

何をしたのか?というと、普通預金で貯めるのを止めて、

・ご主人の勤務先の住宅財形

・投資信託で積立投資

の2つをスタートしました。

あれから5年、念願だった一戸建てが買えるようになりました。^^

830万円のうちの200万円を諸経費や家財などに充てて、残りのお金は、運用を続けます。

そうすることにより、子供の大学資金と、老後資金の準備もおこなうことが出来ます。

つまり、一生お金に困らないマネープランが実現できているわけです。

こうして、お客様の夢が実現していくのを見ると、セミナーをしていて良かったな~としみじみ感じます。

では、セミナーを受講された方から感想が届いていますので、ご紹介しますね。

鬼塚さん、名古屋セミナーでお世話になりました!松下公子です。

お礼が遅れて申し訳ありません!

今回のセミナーは、全くの素人で、何も知らない私にとっては、すべてが学びでした!

実は、仕事柄、証券会社やリートなどのラジオCMを読んだり、金融セミナーの司会も何度かしたことあったんです^^:

でも、当時は資産運用に、全く興味がなかったんですよね。。

アラフォーとなり、老後と子供の大学資金など、まじめに考えたほうがいいなという今、受講できて本当によかったです!

セミナー後の大きな成果としては、この週末、主人と保険見直しや資産運用について話し合うことができたことです。

お金の話って、えいやっ!と気合入れないと、なかなかできないですよね。

まずは、ご紹介いただいた保険に入り直す方向にすすんでいることと。

主人は保守的な考えの人で、投資信託にもなかなか一歩踏み込めなかったのですが。今回のセミナーを機に、挑戦してみようと話がまとまりました!

名古屋までお越しいただき、本当にありがとうございました!

このセミナーの内容がDVDになるんですね。

セミナーはその日空いていないと参加はできませんが、DVDだったら、いつでも自分の都合いいときに学べますね!

多くの方にごらんいただいて、老後や大学資金の不安を解消していただけることを、願っております!

今後とも、よろしくお願いいたします!

松下公子さんより

先日は大阪でのセミナー、ありがとうございました。

セミナーの翌日、早速証券会社の口座開設の手続きをしました。

夫にもセミナーの話をし、月3万円の運用を始めることに決めました。

予算の関係でボーナスの上乗せは無しですが。

今までは、運用なんてお金持ちの人の話、私みたいに 大した資金もなく 知識もない素人は手を出さないほうが良いと思っていました。

旦那さんも老後のことや保険などには、ほとんど興味がなく、私がしっかりしないと、でもどうしたら良いんだろう、と漠然と不安でしたが、セミナーを受けてみてこれならできるかも、これなら老後も大丈夫かも、と不安が減りました。

受講料は私にとって 決して安くはなかったですが、思い切って受講してよかったと思います。

初めは「受講料分は しっかり聞いて帰らないと」意気込んでいましたが、必死で聞かなくても 優しい言葉を使って説明して頂いたので、運用素人の私にもとてもわかりやすく、ちゃんと受講料以上のものを持って帰ってこれたと思っています。

今は セミナーの内容と見比べながら保険の見直しをしています。

保険も子どもが産まれたり持家があったりと状況が変われば必要な保証が変わってくるので これからも状況をみて見直しをしていこうと思います。

ありがとうございました。

これからの益々のご活躍を期待しています。

また機会があれば 是非ともよろしくお願いします(*^o^*)

先日は貴重なセミナーをありがとうございました。

お恥ずかしながら、私達夫婦は共働きで収入もそれなりにあるにもかかわらず、ほとんど貯金ができておらず、無駄遣いばかりしておりました。

子供も3人いますので、このままではいけないと思い、セミナーを受けさせて頂きました。

私も早速●●証券の口座を開設しました。

まだ投資信託を始めてはいませんが、今からワクワクしております。

保険については、まさに死亡保証、60歳払い込み、ドル建てをやっていましたので、見直ししていきたいと思います。

住宅ローンについては、私の母と同居しておりまして、母親名義になっているのですが、なんと変動で借りていたので、繰り越し返済を急ぎたいと思います。

お金に全く無知な私でも、よく理解でき、やれる事からやってみようと思える内容でしたので、これから、少しずつ始めていこうと思います。

本当にありがとうございました。

鬼塚様

先日はありがとうございました。

貯蓄や投資の必要性を感じながらも何も出来ない日々が続いて悶々としておりましたが昨日のセミナーで霧が晴れたような気がしました。

確定拠出年金も早速主人に話したところ会社でみんな入っているとのことで一つはクリアーでした。

あとは投資信託の手続きと住宅ローンの件をなんとかしてみます。

住宅ローンを組むまえに聞いていたらもっとよかったんですがね(T_T)

保険のこともそろそろ更新時期だから一緒に見直そうと主人も前向きに耳を傾けてくれたので本当にセミナーに出てよかったと思います。

長い時間ありがとうございました。

こんにちは、昨日はセミナーお疲れ様でした。

私は近々マイホームの購入と保険の見直しを考えていたのと投資に興味があり少しでも今後プラスになればと思いセミナーお願いしました。

マイホームも10年固定でローン組むように話が進んでいたので固定でもローン通るのか聞いてみて変更できるならかえてもらいます。

一応仮審査は通っていて、保証料金はかなり高めでしたが、固定にするならローン通らないとかあるんですかね?(笑)

急にマイホーム購入が決まったので貯蓄もなく(><)

貯蓄もなくマイホーム購入なんて考えれんことですよね(^^;;

セミナーとってもわかりやすく投資に対しての不安がなくなりました早速始めてみようと思います。

知らないことばかりなのでセミナー受けて良かったです。

私、岐阜県の高山に住んでいてかなり田舎なので知らないことがありすぎなので東京まで来たかいがありました。

また機会があったらお会いしたいです。

ありがとうございました。

お弁当美味しかったですご馳走様でしたm(_ _)m

いかがですか?

マイホームも学費も老後の安心も手に入れようと思ったら、今の世の中、金利の低い預金だけでは、残念ながら実現は困難です。

しかし、資産運用という選択肢を増やすことにより、一気に現実のもとなります。

では、すでに資産運用を始めていらっしゃる方の事例をご紹介しますね。

年100万円ペースで貯蓄が増えている専業主婦の方がいます。

3年前にセミナーを受けて、その後、350万円の貯蓄ができました。

なので、年100万円どころか、実際は、1年で115万円ほど貯まっている計算になります。

さらに、ご主人の勤務先では確定拠出年金が導入されています。

これも上手に活用して、3年前は94万円だったのが、今では269万円になっています。

育児休業中にもかかわらず、1年間で163万円貯めた方がいます。

まず、生命保険会社の個人年金を解約しました。

今まで個人年金に払っていた保険料と、児童手当の一部を資産運用にまわしました。

その結果、育児休業中でも163万円貯められました!

パート主婦の方で280万円の利益が出ています。

3年前にセミナーを受けて、資産運用をスタートしました。

現在は、投資総額470万円にたいして、評価額が750万円なので、280万円の利益です。

以前は住宅ローンの繰り上げ返済を優先していました。

しかし、繰り上げ返済で節約できる利息分よりも、運用益のほうが大きくなっています。

なので、繰り上げ返済しないで、住宅ローン控除をフルに使いながら、効率的に貯蓄を増やすことが出来ています。^^

では、まだまだセミナーの感想が届いていますので、ご紹介しますね。

本日はありがとうございました。

貯蓄代わりになる保険に入っていたつもりでしたが鬼塚さんのセミナーで全然違うことに気が付きました。。

早めに確定拠出年金も再開したいと思います。

漠然としか考えてなかったお金のことを凝縮して学ぶことができ、とてもいい機会になりました!

来年起業するので頑張ります。

今日はありがとうございました。

今日はありがとうございました。

豊かな老後を過ごすために資産運用を考えていました。

資産運用のセミナーに参加したのは初めてです。今までは自己流で運用をしてきました。

無料のセミナーもあるようですがやはり主催者側の利益になるような商品を売ると言うこともわかりました。

皆さんのいろんな質問も大変勉強になりました。

元々、●●証券に口座を持っていましたので早速投資信託を購入しました。確定拠出年金の申し込みと保険の見直しを次はやりたいと思います。

有意義な1日を過ごせることができました。

またこれからもよろしくお願いいたします。

先日はお世話になりました。

最後にご挨拶出来たらと思っていましたが皆様お待ちだったようで、失礼しました。

最前列に居た白の洋服を着ていたのが私です。

感想です。

あれだけの情報をテンポよく無駄が全くなくて話せる事に凄く驚きました。

事前準備にかなりの時間を費やして頂いたと、とても伝わってきました、ありがとうございました!

お弁当も頂きありがとうございました。品があり良かったです。

私が鬼塚さんのブログ出会ったのはきちんと貯蓄の方法を知らないばっかりに金融機関から言われるがままにしていたことにこれではいけないとい思ったからです。

出会わなかったら将来へ向けて増やして行くことは無縁だったと思います。

質問は何をして良いか、、、と思いながら皆さんの質問を聞いていました。

考えをまとめて動いていきます。ありがとうございました。

鬼塚様

今日はありがとうございました。

とても中身の濃いセミナーで、終わった後は放心状態でした。。

今から私がやることは、今の投資信託を解約すること、生命保険を解約すること、そして教えていただいたところに投資し、保険の加入をすることです。

主人も変えていいと言ってくれたので、心強いです。

解約は大変かもしれませんが、とても楽しくなってきました。

本日は本当に、ありがとうございました。

投資信託は、全く未知だったので、これを利用しない手はないなぁとおもいました。

わたしが積み立てているものは、120パーセント戻ればいいほうです。それではとても3千万にはとどきません。

的確なお話で、すぐに行動に移す事が出来ます。

嬉しかったのは、●●生命で、おすすめの金額の収入保障と、■■生命の医療には加入していました。

安心できる保障があれば投資や貯蓄に回すことができます。

いかがですか?

マイホームも学費も老後の安心も手に入れるためには、貯蓄と運用、住宅ローンや生命保険をトータルでバランスよく考える必要がります。

でも、ご安心下さい。

あなたも、きちんと出来るようになります。

今回のセミナーでは、そのための、具体的なノウハウをお話ししています。

では、DVDの内容をお伝えしますね。

DVDは3枚組です。

DVD1枚目(101分)

・老後貧乏にならないためには?

日本人のほとんどの方は、ある3つの理由から、老後貧乏になると言われています。

あなたが老後貧乏にならないための対策をお伝えします。

・いくら貯蓄しておけば老後も安心なのか?

ご家庭によって違いますが、一般的に3000万円と言われています。

・どのようにしたら3000万円も貯まるのか?

現在は超低金利のため、銀行に預けているだけでは、お金はぜんぜん増えてくれません。

しかし、固定金利型と変動金利型、単利と複利の違いを理解し、適切なほうを選べば、効率良く貯まるようになります。

・月500円から投資をすることが可能です。

投資信託というものを利用すれば、月500円から投資をすることが可能です。

お小遣い程度からスタートして、徐々に投資額を増やしていく、という方法もとれるわけです。

・なぜ、分散投資をすると資産が増えるのか?

世界経済の原動力を考えれば分かりますよ。大きな原動力が2つあります。

・バブル崩壊やリーマンショック、震災、テロがあっても、4倍に増えた投資術

コツコツ積立投資をしただけです。

・投資信託はどこで買えばいいのか?

どこの金融機関で買うかによって購入時手数料が違います。

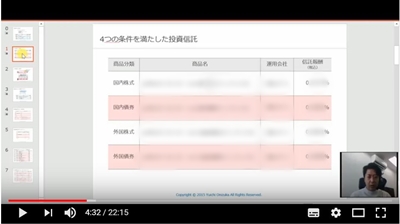

・初心者におすすめの4つの投資信託

初心者なので、分かりやすいシンプルな投資信託から、始めてみるのが良いと思います。

代表的なものに、インデックスファンドというものがあります。

シンプルなので、運用の手数料も安い、というメリットもあります。

インデックスファンドはたくさんありますが、その中でも、おすすめが4つあります。

・ご主人の扶養から外れない口座開設の仕方

これを間違うと、扶養から外れることがあるので注意が必要です。

・NISAを使えば、いくら利益が出ても税金がかかりません。

NISAをフル活用する方法をお話しします。

・20年運用する場合は、NISAは有効か?

NISAの非課税期間は5年間です。

では、5年よりも長い期間、たとえば、20年運用しようと考えている場合は、NISAは必要ないのか?

実は、そういう場合でも、NISAはメリットがあります。

・確定拠出年金を利用すると、所得税と住民税が安くなります。

所得税と住民税だけではなくて、保育料が安くなることもあります。

・確定拠出年金はどこの金融機関で手続きすればいいのか?

証券会社や銀行、保険会社など、いろんなところで加入出来ます。

しかし、どこの金融機関を利用するかで、口座管理費用が違いますので、安いところを選びましょう。

・ご主人が公務員の場合、年金を増やすには?

たとえば、自治労の長期共済や民間の保険会社の個人年金に加入する、という方法があります。

ただし、いずれにしても、利率は1%程度しかありません。

より効率的に年金を増やすにはどうしたらいいのか?

2017年から確定拠出年金が利用できるようになる予定です。

・専業主婦が個人型確定拠出年金を利用するメリットはあるのか?

2017年から、専業主婦の方も個人型確定拠出年金が利用できるようになる予定です。

では、利用したほうが良いのでしょうか?

所得税や住民税を納めていなければ、所得控除のメリットは得られません。

しかし、実は、専業主婦の方にも、大きなメリットがあります。

ディスク1を見終えた頃には、老後資金を上手に準備できるようになっていらっしゃいますよ。

続いて、ディスク2では、学費とマイホームについてお話しします。

DVD2枚目(92分)

・学資保険を選ぶときの注意ポイント

返礼率だけで比較するのではなくて、注意すべきポイントがあります。

また、学資保険にはデメリットも2つありますので確認しておきましょう。

・ジュニアNISAの活用法

2016年4月からジュニアNISAがスタートします。

ジュニアNISAと学資保険ではどちらがいいのか?検証してみましょう。

・児童手当だけで400万円貯める方法

児童手当を活用できれば、自己負担0円で大学資金を貯めることが可能です。

・住宅ローンの金利は何を選べばいいのか?

なぜ、銀行は変動金利型を勧めるのか?その理由が分かると、どちらを選ぶべきかは自然と分かりますよ。

・変動金利型のメリットとデメリット

変動金利型のメリットは、現時点では、金利が低いことです。

しかし、金利が上昇すると、返済額も増えていくというリスクがあります。

最悪の事態になると、返済期間35年なのに、35年で住宅ローンが終わらないこともある、ということを頭に入れておきましょう。

・固定金利型といえば、フラット35。銀行によって金利と融資手数料が違います。

金利が低くて融資手数料が安い銀行はカンタンに調べることが出来ます。

・35年ローンで借りて、20年で完済する方法

一般的には返済期間は短くしたほうが良い、と言われていますが、最長の35年で借りて、20年で完済する方法があります。

・住宅ローンの繰り上げ返済と貯蓄は、どちらを優先すべき?

繰り上げ返済を優先したほうがいい人と、繰り上げ返済しないで貯蓄をしたほうがいい人がいます。

・住宅ローン控除と団体信用生命保険もフル活用しよう!

せっかくの制度なので、上手に使いこなしましょう。

・ご主人の生命保険を月1万円以下に抑える見直し術

死亡保障と医療保険とがん保障まで含めて保険料を月1万円以下に抑えることが可能です。

どこの保険会社のどの商品がいいのか?を詳しく解説します。

・医療保険の保険料払込期間、60歳払済みと終身払いどちらがいい?

私は終身払いにしています。その理由をお話ししています。

・子どもの保険は、共済とPTA、それとも終身医療保険どれがお得なの?

どれを選んだとしても、保険料の差はほとんどありません。

保障内容を比較して、必要なものを選びましょう。

また、保険に入らないという選択肢もあります。

・貯蓄型保険の落とし穴とは?

「掛け捨てはもったいない!」と思って貯蓄型の保険に加入すると、思わぬ落とし穴が待ち受けています。

すでに、加入している場合も、対処法がありますので、ご安心下さい。

・ドル建て終身保険に加入する前に確認すべき2つのポイント!

パンフレットに記載してある、積立利率と解約返戻金表をよ~く見て下さい。

電卓も準備して、実際に計算しみましょう。

・外貨預金でお金を増やせるか?

「ニュージーランドドル建ての外貨定期預金、年利20%」というような広告をよく見かけませんか?

日本の定期預金に比べると、1000倍の金利です。

ものすごく魅力的に見えますよね。

では、この外貨預金にお金を預けるとどれくらい増えるのか、そもそも、預けて大丈夫なのか?をきちんと検証してみましょう。

セミナーの最後に質疑応答の時間を設けました。

すべての質問をディスク3に収録しております。

このような質問にお答えしました。

DVD3枚目(55分)

・投資信託と確定拠出年金はどちらもおこなったほうがいいか?

どちらも併用するのが一番良いですが、難しい場合は、どちらを優先すべきか?をお話ししました。

・主人は確定拠出年金をしているが、私もしたほうがいいか?

お金を貯める目的と、家計の状況によって変わります。

・会社の財形貯蓄が3%です。これをやめて投資したほうがいいか?

福利厚生が充実している会社は、財形貯蓄の利率を高くしてくれているケースがあります。

では、財形貯蓄と投資ではどちらがいいのか?

それを見極める、目安となる金利があります。

・確定拠出年金の中身の商品はどうやって選べばいいのか?

基本はディスク1でお話ししている投資信託の選び方と同じですが、少し補足を加えました。

・普通預金に眠っているお金の運用の仕方は?

そのお金を、どういう目的のために貯めているのか、いつ必要になるか、で運用の仕方は変わります。

特に決めていない場合は、まずは目的を明確にしましょう。

・会社を辞めて、確定拠出年金を放置しています。どうしたらいいですか?

口座管理費用が安い金融機関に移管しましょう。

また、移管した後に真っ先にすべきことが2つあります。

・7歳の子供の学資保険は解約したほうがいいですか?

保険料は月1万9千円、10歳まで払うプランです。

この場合、選択肢は2つあります。

・15歳満期の学資保険。保険料は月1万2千円です。どうしたらいいですか?

払い済みにして、今後は、ジュニアNISAで積立するという方法があります。

しかし、払い済みにも注意点があります。

・現在、住宅ローンを変動で組んでいます。固定に借り換えたほうがいいですか?

基本的に選択肢は2つです。

変動のままで繰り上げ返済を急ぐ、もしくは、固定に借り換えて運用をスタートする。

ただし、残債と返済期間しだいでは、そのまま何もしなくて大丈夫です。

・今のところ子供はいませんが、教育資金は生まれる前から準備したほうがいいですか?

貯蓄は多くても困るものではないので、準備を始めても良いかと思います。

仮に、教育資金として使わなければ、旅行したり、車を買ってもいいわけです。

その場合、確定拠出年金ではなくて投資信託を使うといいですよ。

・主人が投資に反対です。どうしたら?

説得するか内緒でするかの2択になると思います。

内緒でする場合はどうしたらいいか?をお話ししました。

・主人が若いときに入った500万円の死亡保険どうしたらいいですか?

現在44歳で保険料は8000円、65歳まで払う契約です。

このまま続けたほうがいいのか?それとも、解約したほうがいいのか?

加入したのが平成8年より前か後かで、どちらを選ぶべきかは変わります。

・個人賠償責任補償が必要な場合、どの保険がいいのか?

共済だと、都民共済や県民共済、コープ共済などがありますよね。

他にも、PTAの団体保険もありますし、火災保険や自動車保険の特約で付けるという方法もあります。

では、どれがいいのか?をお話ししました。

いかがですか?

ここには書いていませんが、具体的な金融機関名もどんどん出てきています。

実例が満載です。^^

DVDは3枚組で、時間はたっぷり248分あります。

2015年12月11日に開催したセミナーを収録したもので、法律や制度、金融商品の内容などは予告なく変更される場合があります。

さらに、特典をご用意しております。

・NISA、イデコ、住宅ローンの最新情報!(動画22分)

セミナー収録後に、より条件の良いものが出てきました。

では、今はどれがいいのか?を動画で詳しく解説しております。

2017年12月時点の内容です。

・セミナー当日に使用したテキストのPDF版(50ページ)

プリントアウトして、DVDと一緒に見て頂くと、より理解が深まると思います。

お申込み後に届くメールから、すぐにご覧頂くことが出来ます。

価格は、送料無料・税込みで、3万円です。

発送は、DVDを撮影してくださった、株式会社TKデザインの高橋勝己さんにお願いしています。

「発送元:株式会社TKデザイン 品名:鬼塚祐一様商品(DVD)」という表記で、お届します。

入金確認後、7日間以内の発送となります。

決済システムはインフォカートを利用しております。

お支払い方法は、クレジットカード払い、銀行振り込み、からお選び頂けます。

価格は3万円(税込み・送料無料)です。

一生お金に困らない!マイホームも学費も老後の安心も手に入れるセミナーDVDのお申し込みはこちら!